郑州

郑州

| 业务中心: | 0371-55696552 18037153049 |

您的当前位置:鲁班培训-一建培训,二建培训,监理,注册安全工程师等 > 新闻资讯 > 建筑资讯 >

营改增后建筑企业如何预交增值税?

一预交增值税款的两种情况:

二异地预交增值税

1、何为跨县(市、区)提供建筑服务?

总局公告2016年第17号规定:所称跨县(市、区)提供建筑服务,是指单位和个体工商户(不包括其他个人)在其机构所在地以外的县(市、区)提供建筑服务。

纳税人在同一直辖市、计划单列市范围内跨县(市、区)提供建筑服务的,由直辖市、计划单列市国家税务局决定是否适用本办法。

总局公告2017年第11号规定:三、纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,不适用《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》(国家税务总局公告2016年第17号印发)。

因此,所谓跨县(市、区)提供建筑服务,是跨地级市提供建筑服务。

2、跨县(市、区)提供建筑服务在何地预交和申报?

总局公告2016年第17号第三条 纳税人跨县(市、区)提供建筑服务,应按照财税〔2016〕36号文件规定的纳税义务发生时间和计税方法,向建筑服务发生地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。

3、跨县(市、区)提供建筑服务预交税款的办理流程

注:1、2017年10月30日前办理《外出经营活动税收管理证明》,2017年10月30日后办理《跨区域涉税事项报告表》。

2、纳税人跨省经营的,应按税务总局现行规定开具《外管证》或《报告表》;纳税人在省内跨县(市)经营的,是否开具《外管证》或《报告表》由省税务机关自行确定。

3、一个项目一个《外管证》或《报告表》。

4、对跨县(市、区)提供的建筑服务,纳税人应自行建立预缴税款台账,区分不同县(市、区)和项目逐笔登记全部收入、支付的分包款、已扣除的分包款、扣除分包款的发票号码、已预缴税款以及预缴税款的完税凭证号码等相关内容,留存备查。

4、跨县(市、区)提供建筑服务如何计算预交税款?

总局公告2016年第17号规定:

第四条 纳税人跨县(市、区)提供建筑服务,按照以下规定预缴税款:

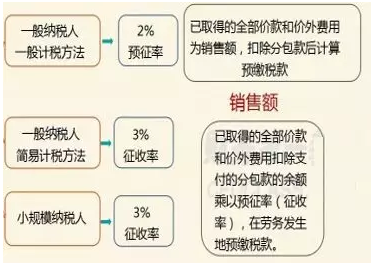

(一)一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

(二)一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

(三)小规模纳税人跨县(市、区)提供建筑服务,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

第五条 纳税人跨县(市、区)提供建筑服务,按照以下公式计算应预缴税款:

(一)适用一般计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+11%)×2%

(二)适用简易计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3%

纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时继续扣除。

纳税人应按照工程项目分别计算应预缴税款,分别预缴。

5、计算预交税款时取得何种合法有效凭证才能扣除分包款?

总局公告2016年第17号规定:

第六条 纳税人按照上述规定从取得的全部价款和价外费用中扣除支付的分包款,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证,否则不得扣除。

上述凭证是指:

(一)从分包方取得的2016年4月30日前开具的建筑业营业税发票。

上述建筑业营业税发票在2016年6月30日前可作为预缴税款的扣除凭证。

(二)从分包方取得的2016年5月1日后开具的,备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。

(三)国家税务总局规定的其他凭证。

6、预缴税款时,需提交哪些资料?

总局公告2016年第53号规定:

八、纳税人跨县(市、区)提供建筑服务,在向建筑服务发生地主管国税机关预缴税款时,需填报《增值税预缴税款表》,并出示以下资料(国家税务(总局公告2016年第17号第七条规定已调整):

(一)与发包方签订的建筑合同复印件(加盖纳税人公章);

(二)与分包方签订的分包合同复印件(加盖纳税人公章);

(三)从分包方取得的发票复印件(加盖纳税人公章)。

三预交税款如何抵减?

总局公告2016年第17号规定中:

第八条 纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管国税机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。

纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

四预收款预交增值税

1、建筑业收到预收款何时预缴税款?

财税〔2017〕58号 三、纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照本条第三款规定的预征率预缴增值税。

实际操作中一般开票前预交增值税,与开具的发票同属纳税期即可(同月或同季)。

2、建筑业收到预收款纳税义务发生时间是何时?

财税[2016]26号文件附件1:《营业税改征增值税试点实施办法》

第四十五条第一项规定:“纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。”

基于此规定,建筑企业预收账款的增值税纳税义务时间为以下两个方面:

1、如果业主或发包方强行要求建筑企业开具发票(非不征税发票),则该预收账款的增值税纳税义务时间为建筑企业开具发票的当天;

2、如果业主或发包方支付预付款给施工企业不要求施工企业开具发票或开具不征税发票的情况下,则建筑企业收到预收款的增值税纳税义务时间为:已经发生建筑应税服务并与业主或发包方进行工程进度结算签订进度结算书,在财务上将“预收账款”科目结转到“工程结算”科目的当天。

3、提供建筑服务取得预收款如何预交增值税?

《关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)相关规定:

三、纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照本条第三款规定的预征率预缴增值税。

按照现行规定应在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在建筑服务发生地预缴增值税。按照现行规定无需在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。

适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。

(一)适用一般计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+11%)×2%

(二)适用简易计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3%

纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时继续扣除。

4、计算预交税款时取得何种合法有效凭证才能扣除分包款?

财税〔2016〕36号附件2 《营业税改征增值税试点有关事项的规定》第一条第三款第十一项:“试点纳税人按照规定从全部价款和价外费用中扣除的价款,应当取得符合法律、行政法规和国家税务总局规定的有效凭证。否则,不得扣除。上述凭证是指:

(1)支付给境内单位或者个人的款项,以发票为合法有效凭证。

(2)支付给境外单位或者个人的款项,以该单位或者个人的签收单据为合法有效凭证,税务机关对签收单据有疑议的,可以要求其提供境外公证机构的确认证明。

(3)缴纳的税款,以完税凭证为合法有效凭证。

(4)扣除的政府性基金、行政事业性收费或者向政府支付的土地价款,以省级以上(含省级)财政部门监(印)制的财政票据为合法有效凭证。

(5)国家税务总局规定的其他凭证。

纳税人取得的上述凭证属于增值税扣税凭证的,其进项税额不得从销项税额中抵扣。

根据上述法规,支付的分包款准于扣除的有效合法凭证是支付预收款收到的“不征税”普通发票。

五需要预交增值税时,何时预交?

税总〔2016〕17号公告第十一条 纳税人跨县(市、区)提供建筑服务预缴税款时间,按照财税〔2016〕36号文件规定的纳税义务发生时间和纳税期限执行。

财税〔2016〕36号(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

财税〔2017〕58号:三、纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照本条第三款规定的预征率预缴增值税。

根据上述法规,应在收到预收款时预缴增值税,对于异地(非同一行政区划)提供建筑服务取得收入时应在取得价款和价外费用时预缴增值税;如果要求开具发票,一般在开具发票之前预交,即预交税款与开具的发票须在同一所属期内。

六预交增值税分步实操

1、建筑业企业2017年7月1日后收取预收款时,应在发票系统中选择612编码,向发包方开具不征税的普通发票,票面显示“建筑服务预收款”。

2、收到预收款时,无论项目所在地与建筑业企业机构所在地是否在同一地级行政区,均需要根据现行规定预缴增值税及其附加税费。

3、建筑业企业中的总承包单位取得发包方的预收款,又向分包单位预付款项时,分包单位应向建筑业企业开具612编码的不征税普通发票,分包单位也需要按照规定预缴增值税及其附加税费。

4、总包单位凭分包单位开具的不征税普通发票,在预缴税款时可以差额扣除支付的分包款。

预收款应预缴增值税=(收到的预收款-支付的预付款)/1.11或1.03*2%或3%。

5、无论是总包企业还是分包企业,开具不征税发票,均不在当期发生纳税义务,无需进行纳税申报,但其已经预缴的增值税,可以在当期抵减其他应税行为的应纳税额。

来源:浙江度川企业管理咨询有限公司,整理创作:勇马

鲁班培训(河南分校)主营:BIM、建造师、消防工程师、造价、安全、监理等培训;学历提升及户外团队拓展等;建筑企业团队培训等,咨询热线:0371-55696552,400-610-8299。

- 上一篇:生青杰:什么是全过程咨询!

- 下一篇:五部委联合发文规范主题公园建设

鲁班培训官网

鲁班培训旗下网站

鲁班培训旗下网站

咨询热线

咨询热线