郑州

郑州

| 业务中心: | 0371-55696552 18037153049 |

您的当前位置:鲁班培训-一建培训,二建培训,监理,注册安全工程师等 > 新闻资讯 > 建筑资讯 >

【深度】建筑培训产业环境及成熟度分析!

不知不觉,建造师考辅市场已经走过12个年头,从2004年建造师第一次评审到2005年3月份、6月份两次考试,建造师这个项目开启了建筑培训市场快速发展的新篇章。如果说1992年“八大员”项目是开启建筑培训行业开始火爆发展的第一春,则2004年称得上是建筑培训的第二春。

有春天就有后续的秋天,乃至冬天。2007年12月20号的国务院83号文基本终结了建筑培训行业老人们吃香喝辣的美好生活,证书清理及规范的大幕徐徐拉开后,克强政府的意志尽管屡次受到包括住建系统等部门、协会等守旧势力的回潮,但正像今天看到的,岗位证书的强制性大大削弱,证书的证明方式及其证明效力发生了根本的变化。

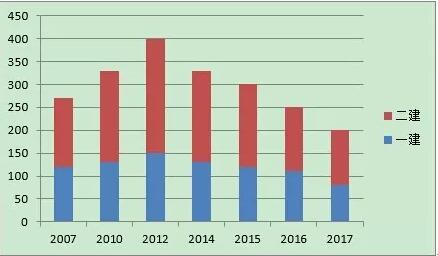

建造师项目对建筑培训行业来讲几乎是根救命稻草,当对行业外的人提起建筑培训行业时,你会惊奇地发现十之二三能给你提到“建造师”这样的词语。考生人数也是节节攀升,多方人马都将建造师证书视为职业生涯提升的标志或者是挂靠后挣笔小钱的稳定手段,甚至连建设银行里那些直接倒腾钱的项目贷款人员也加入到了考建造师证书的行列。但是,冬天还是来了,建筑培训行业到2017年11月份的今天,一二建考生人数经历了高峰期的500余万,逐步回落到不足300万(中国建设教育发展年度报告,2016),2017年一二建考生乐观估计也不会超过250万人。考生人数的下降直接到来的就是参培人数的下降,按照我们对建造师参培率(参加各类培训学习人数/考生人数)的估算,这几年应该稳定在25%左右;但随着考生群体年轻化、知识化,参培率整体上呈下降趋势(图1)。

单位:万人

图1:近10年建造师实考人数变化趋势

(数据来自鲁班培训调查)

当前,建筑培训机构普遍感到市场“不好做”,市场怎么了?为何不好做?如果我们的认知还停留在初级阶段,则“不好做”的将不仅仅是市场,还有机构本身。我们尝试用产业分析方法来看看当前的建筑培训市场到底怎么了。

先用PEST分析方法分析产业环境(政治、经济、社会、技术)。

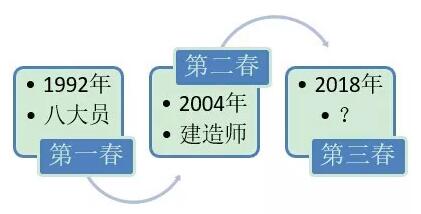

政府层面来讲有两类政策冲击了传统的建筑培训市场,一类是国务院简政放权背景下出台的证书新政,另一类是住建系统响应进一步降低市场准入门槛出台的资质新政。国家的证书新政简单讲就是弱化证书的证明效力,淡化证书的政府背书,将背书主体转移给社会。很多人对证书新政的精神吃不透,明白我这三个判断就行了。总体来讲不是证书不行了,而是证书的内涵(效力)和外延(适用性)发生了质的变化。住建系统在企业及其从业者个人资质管理上这几年是走了弯路的。2007年的“八大员”在国务院命令调整后,尽管表面上全系统改变了住建部统一号令天下的局面,但一直到2012年,无论是中字头的行业协会还是省市的行业协会、住建厅局,都还在或明或暗地大力推进岗位证书,甚至像四川等省份还强化了岗位证书官方色彩。而企业资质在2014年到2015年也被人为地拔高,大有风雨欲来的阵势。这些悖潮流而动的行为不仅没有为建筑培训行业带来命运的转折,反而误导了行业内的主体,大家共同浪费了近10年的时光,耽误的时机更是无法精确计量了。此为大憾,每念及此,我都感慨不已,人生没有几个像样的十年,十年时光对一个处于高速发展的行业来讲也是至关重要的,错过的或许不是一星半点儿。但好的是,住建系统现在终于艰难地扭转了政策方向,走在了正确的道路上。企业资质门槛的降低意味着持证人数基数下调,再加上清理挂靠措施并举,2014年以来一二建考生人数整体上以每年20%的速度下降(中国建设教育发展年度报告,2016)(图2)。

图2:建筑培训发展重要节点图

经济层面上,国民经济救命稻草“三驾马车”之一的基础投资额大幅飙升,大量资金持续不断地进入房地产行业,大量在建和新建的民用建筑制造了建筑行业欣欣向荣的假象。当高层一句“房子是用来住的”给这个行业打了清醒剂后,人们忽然发现,过去被为云遮雾绕的住宅市场饱和了,像北京这样的一线城市一方面房价高企普通人望而却步,另一方面只有少数部门的人很清楚空置房数量到了同样会导致市场崩溃的边缘。不管怎么说,住宅建筑冷了下来,支撑建筑行业半壁江山的市场已经惨不忍睹,建筑市场需求端的结构性变化早已发生。建造师考生人数自开考以来一直占比50%以上(中国建设教育发展报告,2016),对应的参培人数也高达70%左右(鲁班培训内部数据,2017),住宅建筑市场遇冷直接导致建筑实务考生人数及参培人数大幅度下降,过去支撑实务培训市场的机电、市政、公路中只有市政考生人数有较大提升,大规模公路建设和高铁建设并没有传导到建造师考生市场,这反映出中国当前的建筑市场接包方的集中度或者说是垄断程度还是很高,分包方的资质价值没有得到应有的体现,分包方没有对应资质照样可以从总包手上揽到工程。走向市场真正繁荣的市场公平还有很多事情要做。

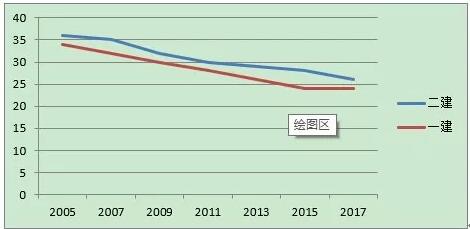

社会层面上,给建筑培训行业带来直接影响的就是考生年轻化和消费方式的变化。培训机构这几年会发现考生变年轻了,2007年鲁班培训抽样统计的考生平均年龄分别为28岁(二建)、32岁(一建),现在基本降到了24岁(二建)、26岁(一建)(图3)。

这个平均年龄就是告诉大家,这些考生基本上是大学生,他们从大学校门出来后就没有耽误时间,踩着点儿报考二建一建。这个年龄段参加考试对培训机构来讲意味着什么?可以说考二建几乎不用怎么参加培训,一建高端班对他们也是没有多大吸引力,上网找找免费或盗版的网课,自己看看书、刷刷题,就可以进考场了。如果几年不行,没问题,只要人还年轻,考试机会有的是。甚至说考试那天早上懒床了,睡过头了也没事,放弃考试便是。于是,我们会发现这几年考场空置很高,缺考率大概在30%以上。年轻考生对待建造师考试的随心所欲还表现在消费方式的变化上,这对建筑培训机构及讲师带来的冲击同样不可小觑。在建筑培训行业逐步发展到供应比较充分的地步后,课程功能性在消费决策上的影响力在降低,感性在提升。过去传统上认为的好机构及好讲师的拿手好戏被“感性”这个爆发性的强需求搞得狼狈不堪。有理不如有趣,课好不如人好,学好不如心情好,考好不如今天玩得好,我不好了什么都不会好,我要好了什么都好说。

单位:岁

图3:建造师考生年龄变化趋势(数据来自鲁班培训抽样调查)

最后说说技术因素。这是制约当前建筑培训发展的致命之处。

毫无疑问,线下面授的高成本已经被众多培训机构及其内训企业知悉,线上课程的类别、时数及学习的灵活性等已经被考生广泛认可,将来的培训就是以线上为主导以线下为辅助的局面。趋势相对容易认得清楚,但不同主体对关键细节把握却差之千里。精讲视频不等于网课,网课不是线上课程的全部,在线学习不单单是听课,讲师网授不只是讲授及直播。网络教育无论是从理念上还是技术上都已经进化到大数据及智能化的4.0时代了,而建筑培训行业的讲师和机构都还停留在以讲授为主互动为辅的2.0时代。我一直认为建筑行业的粗放式生产风格严重污染了需要精耕细作的培训领域,全行业基本上都是蛮干,对技术进步对行业带来的影响要么知之甚少,要么无动于衷,要么束手无策。这与其他培训行业在大数据及智能化学习上风风火火的发展势头形成了鲜明的反差。最近看到不少培训机构在招商活动中大力推广OEM(代加工)网络精讲课程,无论是客户选择还是技术适应,这种模式其实早已被主流市场抛弃,但建筑培训行业还在当着新鲜玩儿。现在,鲁班培训估计起码有60%的建造师考生已经上网学习了,但机构网校中的八成以上还是传统的精讲视频网课模式。这可能是造成目前不少培训机构陷入困境的一个原因,线下面授不行,可线上开网校也不行。不是线上不行,是目前的教学模式不行,教学设计缺乏特色,产品缺乏吸引力(图4)。

图4:网校发展各阶段课程类型权重

行文至此,是不是感觉建筑培训行业哀鸿遍野了?其实,真正的危机还不是我提到的这些,由技术因素对建筑培训行业的影响还可进一步分析行业整体竞争力,我们不妨再用“波恩五力模型”引出一些话题,以期进一步看明白这个行业。这个工具主要用来分析行业的竞争状况,一方面来讲建筑培训行业开始进入成熟期,竞争已经是行业常态;另一方面来讲从本行业的竞争力入手有助于我们跳出行业看行业,正所谓旁观者清。

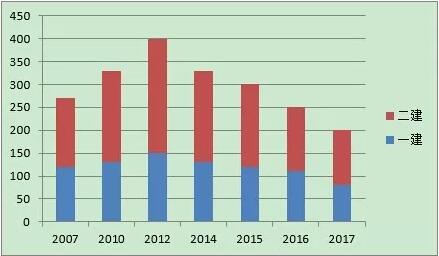

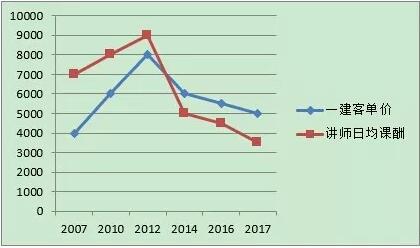

先说讲师、培训机构及考生双方的议价能力。我经常给人打趣说,建筑培训行业是一帮子穷人在为一帮子有钱人服务,还经常被克扣薪水。这个行业的考生本来是收入不错的群体,考试通过后企业的奖励也比较客观,持证上岗后对本人和企业都有非常大的利好。从支付意愿到支付能力都很好,就是生生变成了对价格敏感性的消费者。鲁班培训统计过建造师客单价变化曲线,不考虑物价上涨指数,自2005年到2017年基本上是正态分布。高点是在2012年左右,一建全科8000元左右。此后就逐步下降,目前大概是一建全科6000元左右。这个结果无论是同行竞争导致的竞相降价,还是考生货比三家懂得了杀价,抑或是企业内训带来的总体客单价下降,不管怎么说,最后落到讲师和培训机构口袋里的钱变少了。讲师的讲课费变化曲线与客单价高度吻合,也是显著的正态分布。目前,一建的一线讲师精讲课每天能拿到8000元算是不错了,而5000元已经成为常态;而二类讲师的行情基本上落到了三四千元的样子,基本上接近财会、医药和司法考试行业成熟期的授课费水准(图5)。

单位:元 图5:近10年一建客单价及授课费变化

新进入者的威胁可能会成为这个行业的噩梦。一个用粗糙方法不动脑筋就稳赚12年钱不思进取的行业,必然会被颠覆者跨界打劫。特别是对于传统大型机构来讲,这个风险主要来自这几年在K12领域渐趋成熟的网络技术对行业的冲击,以及如火如荼的教育融资。这本来是好事,但建筑培训行业如无积极应对措施,好事就会变成坏事。暴风骤雨式、被动式的变革对创新驱动力不足的机构会是灭顶之灾。

这个行业会出现替代品吗?肯定会,这年代没有啥是不可能的。当建筑培训行业连知识管理长什么模样都还不清楚时,基于个人和组织的学习管理所引发的教育培训理念及方式的变革就显得突兀了。特别是大数据带来的智能化学习,已经将我们刚刚熟悉的社群化学习、活动学习等抛在了后面。这不是概念的堆砌,当活生生的项目案例摆在我们面前时,我们可能会欲哭无泪,如果这些好事与我们无关。变革有时会从细微处悄悄发生,当培训机构没有研发力量部署及创新基因时,做大坐长只会是梦想。

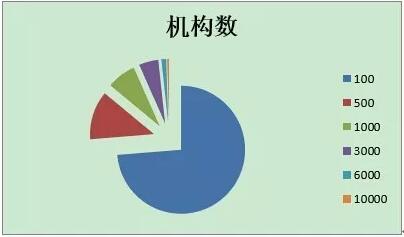

建筑培训行业同业竞争到了什么地步?大家只是感到行业内的培训机构多如牛毛,他走了你又来了,生生不息。单从培训机构数量方面说,建筑行业与财会、考研等其他行业比较都具有相当的分散性,但集中程度不如其他行业。培训对象地理分布分散性决定了培训行业的“蚂蚁雄兵”现象,但线上培训、消费升级、产品供应侧创新及品牌化等因素毫无疑问会促使行业集中度提高,行业前三甲占据市场30%以上份额不是问题。而小机构会逐渐走向地理意义上的局部市场及细分领域的局部市场,后者是与大机构一起构成产业链条,做专业性较强的那部分(图6)。

单位:万元 图6:建筑培训行业集中度(年营业额)

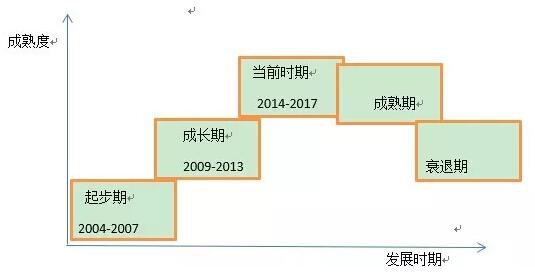

一个产业的发展周期一般可划分为四个阶段:起步、成长、成熟、衰退。建筑培训行业不会衰退,只要建筑产业还在,建筑培训产业就还在;但从产业内部因素分析,目前建筑培训行业已经到了成长后期和成熟前期的过渡阶段。这个阶段的突出表现是供需接近持平,市场竞争加剧,产品同质化逐步让位与差异化,规模化和专业化开始快速成型,大者愈大,小者愈专,机构开始整合,横向联合活动或加剧,行业暴利期过去,体外资金参与优化机构运营,替代品开始萌芽并进入市场测试,创新活动加剧等(图7)。

图7:建筑培训行业发展阶段

套用一句话,这是一个非常好的时代,也是一个非常糟糕的时代。外部环境变化了,内部如果不随需应变,刻舟求剑的寓言就会应验。对于生活在这个巨变年代的我们来讲,变是永远不变的主题,只有适应变化、积极变化、成功变化,才能为我们自己带来变化了的明天。

建筑培训行业的变革远远不止我所讲的这些,这个行业特别缺乏横向交流,这非常不利于行业的学习,当然不利于行业的整体发展。我希望以此文抛砖引玉,把隐形内容更多地显性化,孜孜以求行业进步,担负起我们这个时代人的责任。

—完—

鲁班培训郑州分校欢迎您

建工类:建造师培训,消防工程师培训,监理工程师培训,造价工程师培训,造价实操班,BIM技能等级考试培训等;

团建拓展:户外拓展,室内拓展,高端定制(实弹射击,飞行模拟,群雄逐鹿等),学生军训、冬令营、夏令营、亲子活动;

其他项目:成人学历(中专、大专及本科),职业资格证,技能岗位证,八大员证等;

0371-55696552,13203727669

郑州市金水路99号建达大厦808-809室

鲁班培训官网

鲁班培训旗下网站

鲁班培训旗下网站

咨询热线

咨询热线