郑州

郑州

| 业务中心: | 0371-55696552 18037153049 |

您的当前位置:鲁班培训-一建培训,二建培训,监理,注册安全工程师等 > 新闻资讯 > 建筑资讯 >

“营改增”后,增值税成建筑类考试必考内容!

随着“营改增”在建筑业的推广,相关建筑类资格考试用书的内容也随之发生变动,根据已出版教材的内容对比可知,相应的税款内容在教材中都已做了调整。通过已出版教材的内容对比我们可以推测出接下来一级建造师等建筑类资格考试内容也必将发生调整。已经确定了增值税会作为我们的考试内容,那么我们在这里提前介绍一些增值税的考试知识,希望能够帮助大家对于增值税在资格考试中的内容能够有所熟悉,减少大家新教材下发时的忙乱。最基本的仍然是概念性介绍,比如原造价管理科目第五章中对于税收部分的介绍,原教材对增值税介绍寥寥无几,但却有4页营业税内容介绍,本次改版后内容上应该会互换篇幅,增加“增值税的概念”等内容,也应该会增加一些例题来计算增值税。预计参考教材的增值税内容介绍与咨询实务介绍相近,大家可参考学习。

对适用增值税的项目,财务分析应按税法规定计算增值税。

“营改增”后,增值税成建筑类考试必考内容!

2009年1月1日起,我国开始施行2008年11月颁布的《中华人民共和国增值税暂行条例》,由过去的生产型增值税改革为消费型增值税,允许抵扣规定范围的固定资产进项税额。《中华人民共和国增值税暂行条例》规定:“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。纳税人销售货物或者提供应税劳务(以下简称销售货物或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

销项税额=销售额×税率

我国从2011年开始进行营业税改征增值税改革(简称“营改增”)的试点。从2016年5月1日起,将试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围。财务分析中应按规定正确计算可抵扣固定资产增值税。根据财会[2016]22号文规定,全面试行“营业税改征增值税”后,“营业税金及附加”科目名称调整为“税金及附加”科目。该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费。相应的,在我们各考试用书中也应该对应修改,附加税费的计算不会发生太大变化,只要计算出增值税额后,乘以相应的税率即可。这个规定是12月22号出台的,咨询教材那是应该已经定稿,所以概念还是“营业税金及附加”科目。国家必然还会陆续出台一些增值税的政策文件,所以造价工程师、一级建造师这类6月份才会出版的教材中应该会加入一些新文件的内容。

城市维护建设税=应纳增值税×城市维护建设税税率

教育费附加=应纳增值税×教育费附加费率

地方教育附加=应纳增值税×地方教育附加费率

税金及附加=城市维护建设税+教育费附加+地方教育附加

对于增值税的计算,要明确它是基于商品或服务的增值额征的一种间接税,间接税可以转嫁给其他人。我们到商场买东西,117元的物品,在发票上会写上100元的价格,17的税款,这17元的税款不需要我去交给税局,而是由商场直接报税的,但是17元的税款却是转嫁到我身上的。在进行增值税计算时,要和以前营业税下的计算区分开,关键就在与“价税分离”,只要记住这四个字,那么分步计算既可以了,下面提供一个小案例来帮助大家理解增值税的计算。

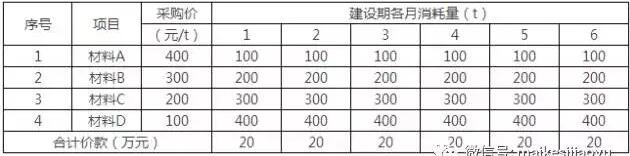

某项目的建设期6个月,合同约定进度款40万元/月(不含税价格)。施工中,甲施工单位共采购了4种建筑材料,材料价格(不含税价格)及各月消耗量见下表。

假定施工方除材料外每月其余费用为10万元(无法取得增值税专用发票,均无法做进项税抵扣),那么施工方每月的进项税额=20×17%=3.4万元,施工方每月的销项税额=40×11%=4.4万元,所以施工方每月应缴纳的增值税额=4.4-3.4=1万元。

鲁班培训郑州分校

鲁班培训主营项目有:

建工类:建造师培训,消防工程师培训,监理工程师培训,造价工程师培训,造价实操班,BIM技能等级考试培训等;

金融类:新三板培训,董秘培训,财税培训,融资规划师培训;

团建拓展:户外拓展,室内拓展,高端定制(实弹射击,飞行模拟,群雄逐鹿等),学生军训、冬令营、夏令营、亲子活动;

其他项目:成人学历(中专、大专及本科),职业资格证,技能岗位证,八大员证等;

鲁班培训官网

鲁班培训旗下网站

鲁班培训旗下网站

咨询热线

咨询热线