郑州

郑州

| 业务中心: | 0371-55696552 18037153049 |

您的当前位置: 鲁班培训-一建培训,二建培训,监理,注册安全工程师等 > 新闻资讯 >

增值税,又变了!国家刚刚宣布!7月1日起正式执

增值税,又变了!财政部刚刚通知!另外,2022年最新最全的税率表及抵扣攻略也给你准备好了!全部打印出来学习,先看重点:

1、增值税,又变了!国家刚刚刚通知!7月1日起正式执行!

2、2022年最新最全增值税税率表

3、最新!最全!增值税抵扣攻略!

4、增值税留抵退税的会计处理!会计不知道,没法干活!

增值税,又变了!

7月1日起正式执行!

划重点:

一、扩大全额退还增值税留抵税额政策行业范围,将《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》第二条规定的制造业等行业留抵退税范围扩大至“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”和“文化、体育和娱乐业”(以下称批发零售业等行业)企业(含个体工商户,下同)。

符合条件的批发零售业等行业企业,可以自2022年7月纳税申报期起向主管税务机关申请退还增量留抵税额和一次性退还存量留抵退税。

二、2022年第14号公告和本公告所称制造业、批发零售业等行业企业,是指从事《国民经济行业分类》中“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”、“文化、体育和娱乐业”、“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”业务相应发生的增值税销售额占全部增值税销售额的比重超过50%的纳税人。

上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

三、按照2022年第14号公告第六条规定适用《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)时,纳税人的行业归属,根据《国民经济行业分类》关于以主要经济活动确定行业归属的原则,以上一会计年度从事《国民经济行业分类》对应业务增值税销售额占全部增值税销售额比重最高的行业确定。

四、制造业、批发零售业等行业企业申请留抵退税的其他规定,继续按照2022年第14号公告等有关规定执行。

五、本公告第一条和第二条自2022年7月1日起执行;第三条自公告发布之日起执行。

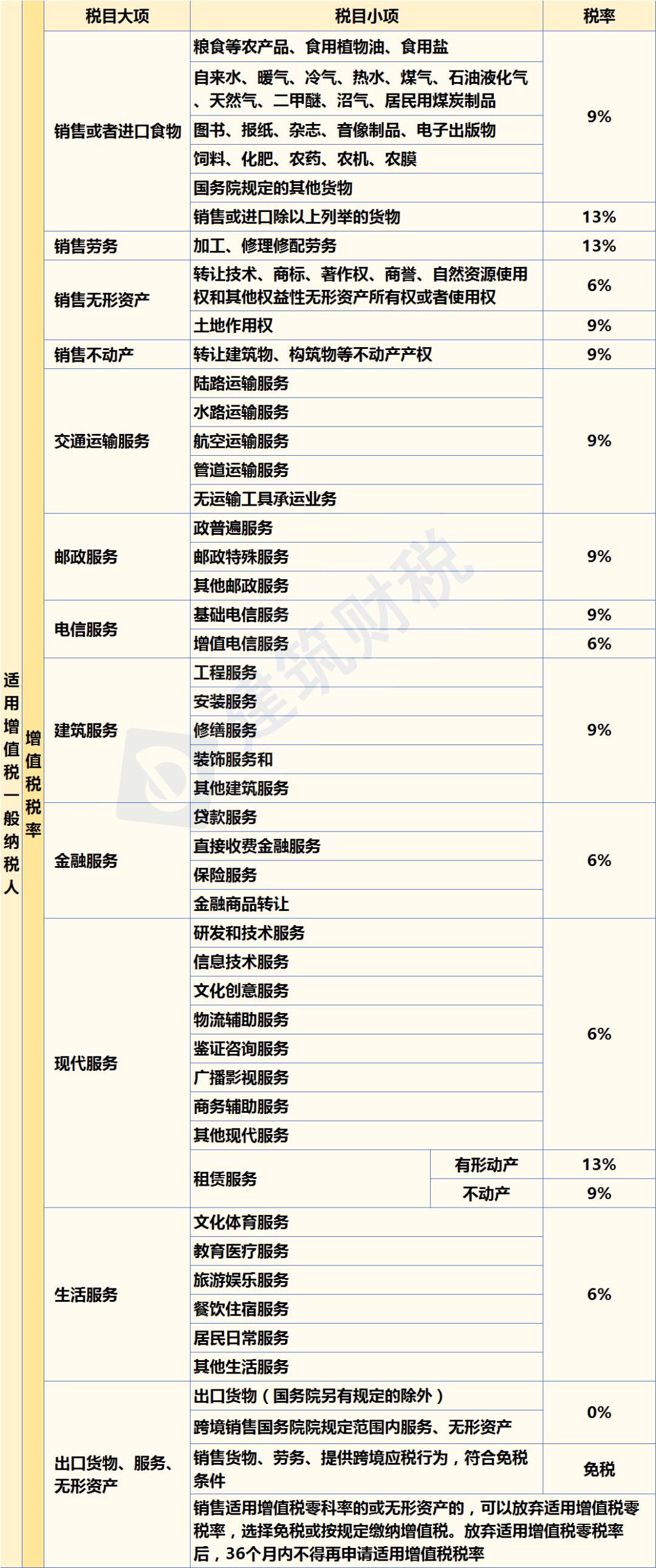

增值税最新税率表

(2022年6月更新)

1、增值税税率

一般纳税人增值税税率:13%,9%,6%,0%,都适用于哪些项目?我们具体来看:

2、扣除率

扣除率是指增值税计征中法定扣除项目金额与产品课税金额之间的比例。

一般纳税人凭票抵扣进项税,但是对于购进农产品需要计算抵扣,扣除率有的是9%,有的是10%,我们具体来看:

① 从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;

② 取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

③ 纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税率。

④ 纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

⑤ 农产品核定扣除时:

o 以农产品为原料生产货物,扣除率为销售货物的适用税率。

o 购进农产品用于生产经营且不构成货物实体的(包装物、辅助材料、燃料、低值易耗品):最终货物税率为9%时扣除率为9%;最终货物税率为13%,扣除率为10%。

o 购进农产品直接销售时,扣除率为9%。

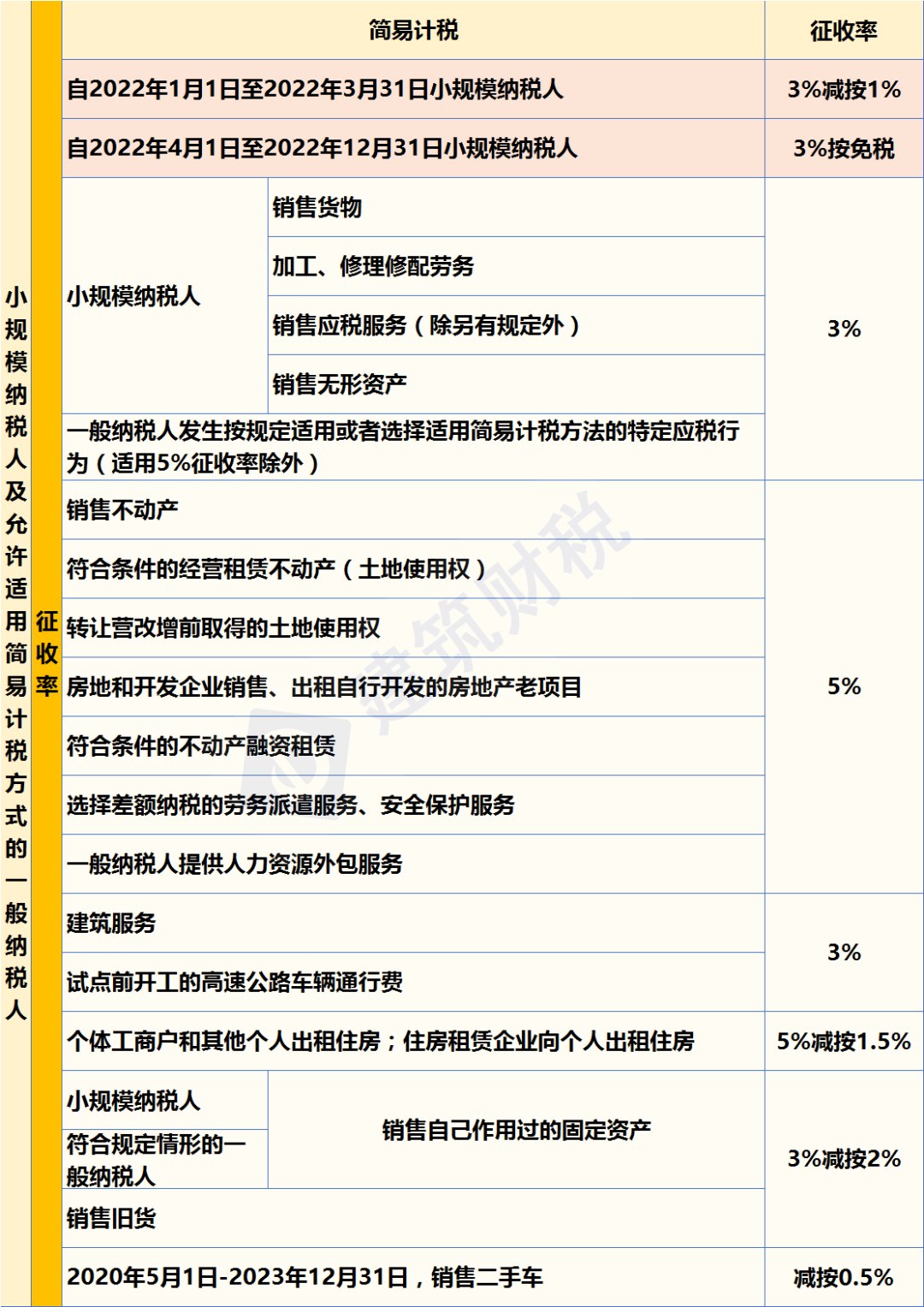

3、征收率

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,目前增值税征收率一共有4档,0.5%,1%,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

注意:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

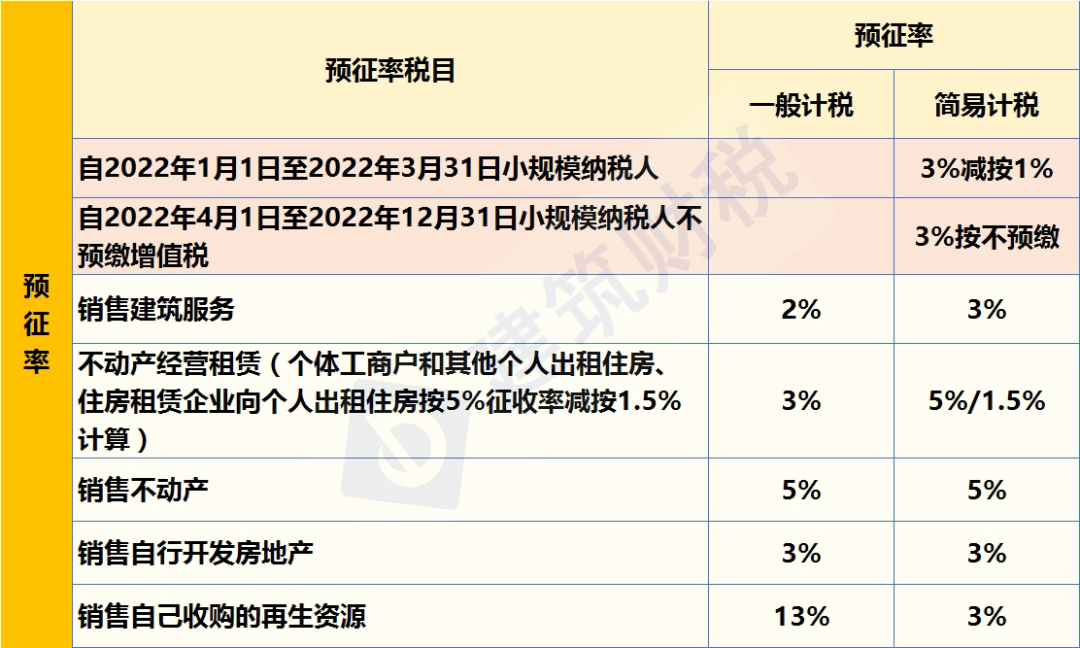

4、预征率

目前主要针对不动产和建筑行业采用预征办法,主要有5%、3%和2%的档次。

2022年最新最全的抵扣攻略

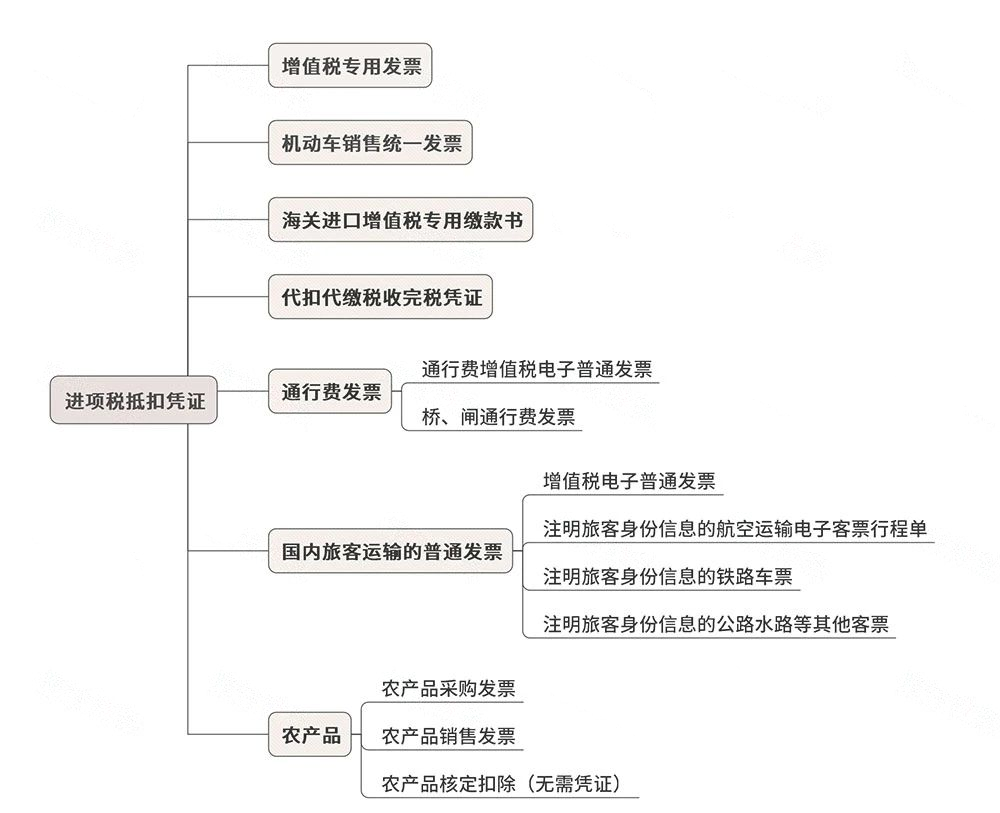

除了最常见的增值税专用发票可以抵扣外,以下凭证类型也可以抵扣进项税:

1、增值税专用发票

从销售方取得的增值税专用发票上注明的增值税额,允许从销项税额中抵扣。

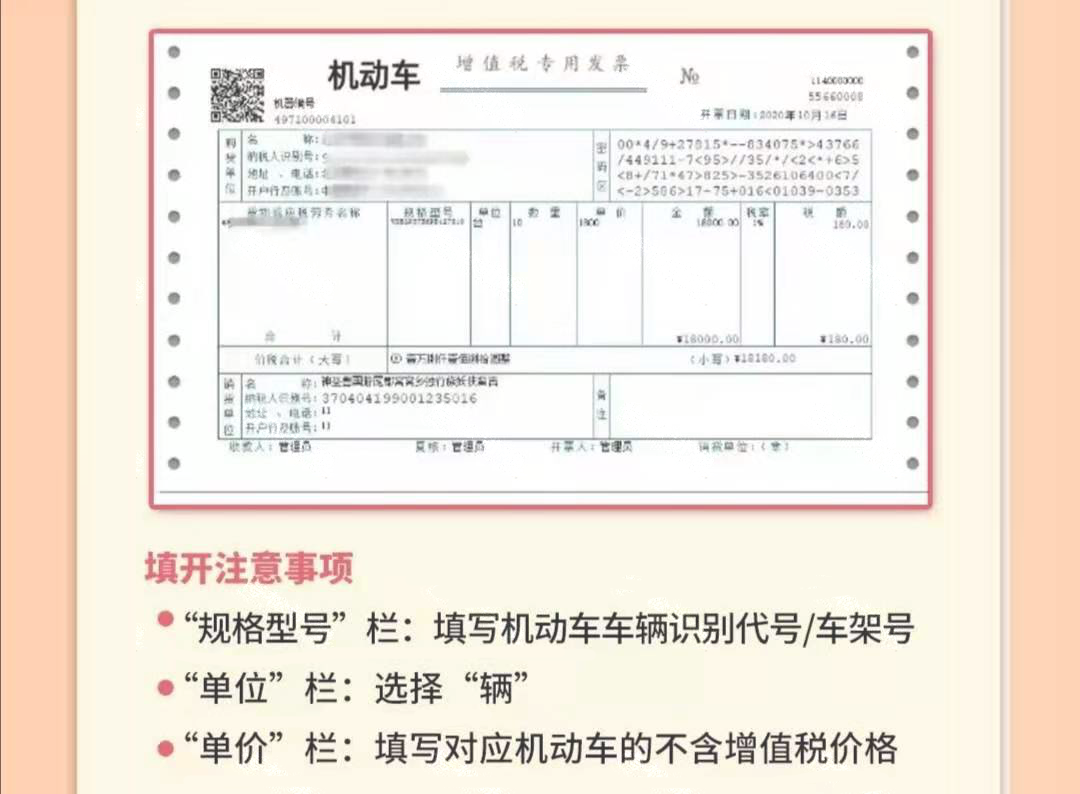

2、机动车销售统一发票

从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

注意了,机动车发票又有新变化

自2021年7月1日起,机动车销售启用新版增值税专用发票:

相比传统的增值税专用发票,机动车发票中的增值税专用发票开具时会自动打印“机动车”标识。

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。

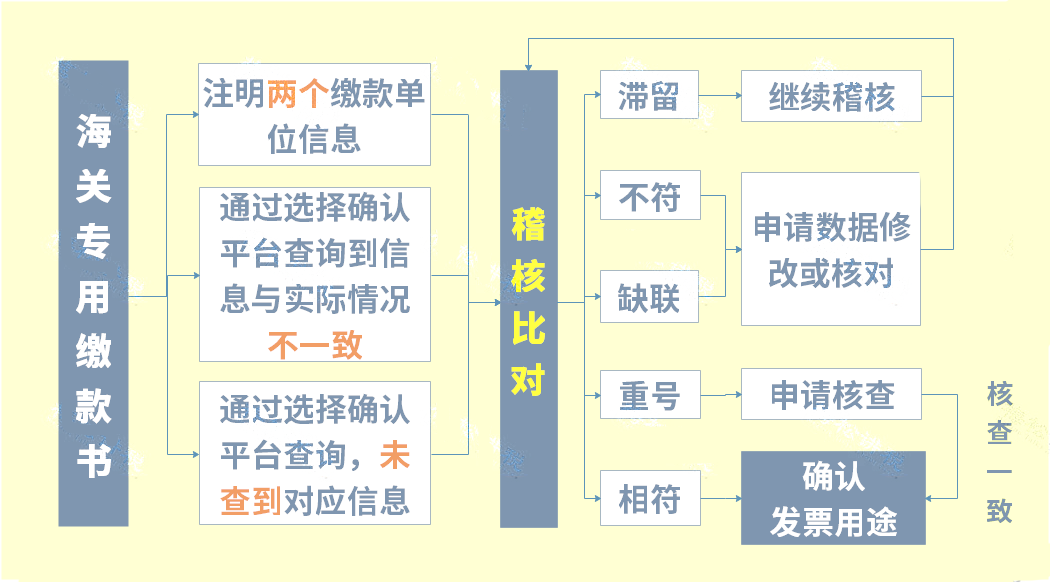

3、海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

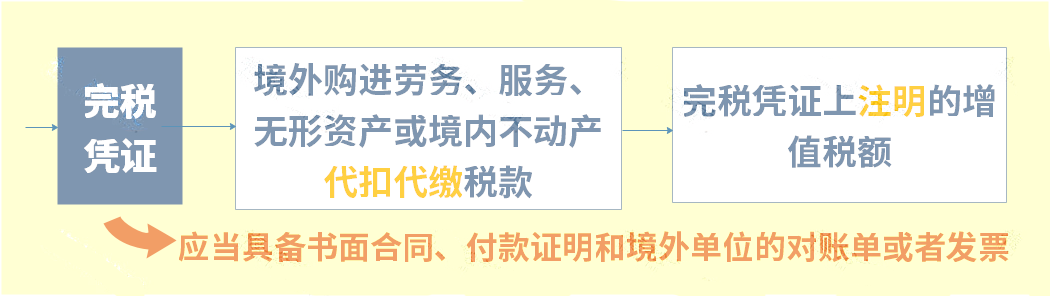

4、代扣代缴税收完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

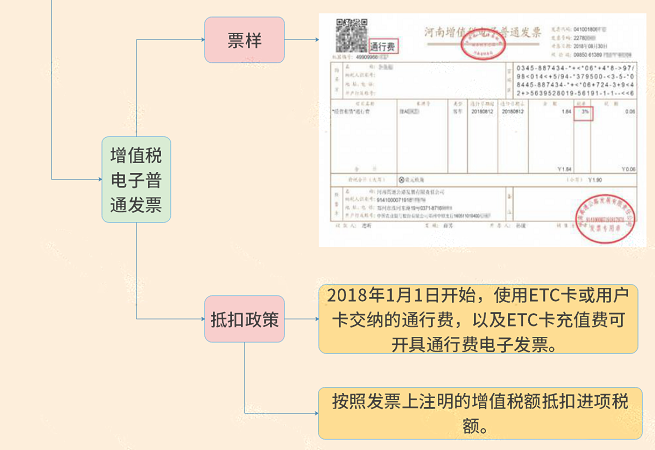

5、通行费发票

以下两种通行费发票可以抵扣:

(1)、收费公路通行费增值税电子普通发票;

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

二、收到“六税两费”退税

最新政策:

2022年3月的时候,国家出台了财政部税务总局公告2022年第10号,政策规定对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加(简称“六税两费”)。政策执行期限为2022年1月1日至2024年12月31日,而政策3月才出台,1-2月多交的六税两费开始退了,满足条件的纳税人开始陆陆续续从税务局收到了退回的税款。

企业收到的“六税两费”退税怎么做账呢?

“六税两费”退税这类的税收减免基本都是直接减免的,并不归属政府补助准则规范的范畴,不需要必须按政府补助准则进行核算。

参考:

对于直接减免的税金,这个回答的意思也是,可以直接冲减税金及附加。

【会计处理如下】:

1.收到1、2月份已经计提后直接减免的“六税两费”50%退回的税费,企业直接冲减税金及附加;

2.后期减免的“六税两费”,直接按照实际缴纳的六税两费计提即可。

账务处理案例:

企业1月份缴纳城建税

借:税金及附加 200

贷:应交税费-应交城建税 200

借:应交税费-应交城建税 200

贷:银行存款200

4月份收到50%的退税

借:银行存款 100

贷:税金及附加 100

或者:借:税金及附加 -100

声明:转载此文是出于传递更多信息之目的,不为商业用途。文字和图片版权归原作者所有,若有来源标注错误或侵犯了您的合法权益,请作者与我们联系,我们将及时更正、删除,谢谢。

鲁班培训简介

一级建造师培训、二级建造师培训,BIM,监理工程师培训,造价工程师培训,造价实训班,工程测量实训班,碳排放管理师,安全工程师培训等,鲁班培训是建筑业证书考试培训基地。

必选我们龙本教育鲁班培训,建造师培训全国连锁,无论你到哪里都能找到我们,热烈欢迎您的光临!鲁班培训河南地区建造师培训官网:www.luban123.com。