郑州

郑州

复习备考

| 业务中心: | 0371-55696552 18037153049 |

您的当前位置:鲁班培训-一建培训,二建培训,监理,注册安全工程师等 > 复习备考 > 历年真题 >

2011年一级建造师工程经济真题(三)

作者:鲁班培训 来源:鲁班培训 浏览: 添加日期:2015-09-07

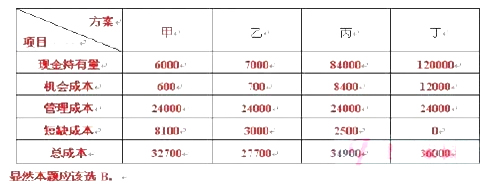

41.某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是 6000 元.7000 元.84000 元.120000 元。四个方案的机会成本均为现金持有量的 10%,管理成本均为 24000 元,短缺成本依次是8100 元,3000 元,2500 元和 0 元。若采用成本分析模式进行现金持有量决策,该企业应采用()方案。

A.甲

B.乙

C.丙

D.丁

解析:机会成本、管理成本和短缺成本三项成本之和最小为现金的最佳现金持有量。教材 P148。第一段最后一句。详见例【1Z102081】。

计算如下:

显然本题应该选 B。

42.关于现金等价物特点的说法,正确的是()。

A.持有的期限较长

B.易于转换为现金,但是转换的金额不能确定

C.价值变动风险较大

D.流动性强

解析:教材 P127。作为现金等价物的短期投资必须同时满足以下四个条件:期限短、流动性强、易于转换为已知金额的现金、价值变动风险小。选 D 项

43.根据《建设工程工程量清单计价规范》(GB50500-2008)编制的分部分项工程量清单,其工程数量是按照()计算的。

A.设计文件图示尺寸的工程量净值

B.设计文件结合不同施工方案确定的工程量平均值

C.工程实体量和损耗量之和

D.实际施工完成的全部工程量

解析:教材 P222。分部分项工程量清单,其工程数量是按照设计文件图示尺寸的工程量净值计算的。选 A 项

44.根据《建设工程量清单计价规范》(GB50500-2008)编制的工程量清单中,某分部分项工程的项目编码 010302004005,则“01”的含义是()。

A.分项工程顺序码

B.分部工程顺序码

C.专业工程顺序码

D.工程分类顺序码

解析:分部分项工程量清单的项目编码分五级十二位。第一级为工程分类顺序码:建筑工程为 01,装饰装修工程为 02。见教材 P220最下面一行!故选 D 项。

45.根据《建设工程工程量清单计价规范》(GB50500-2008),采用工程量清单招标的工程,投标人在投标报价时不得作为竞争性费用的是()。

A.二次搬运费

B.安全文明施工费

C.夜间施工费

D.总承包服务费

解析:采用工程量清单招标的工程,其措施费计价中,安全文明施工费应按照国家或省级、行业建设主管部门和规定计价,不得作为竞争性费用。见教材 P231。故选 B 项。

46.某施工企业从银行取得一笔借款 500 万元,银行手续费为 0.5%,借款年利率为 7%,期限 2 年,每年计算并支付利息,到期一次还本,企 业 所 得 税 率 为 25% , 则 在 财 务 上 这 笔 借 款 的 资 金 成 本 率 为( P138)。

A.5.25%

B.7.00%

C.5.28%

D.7.04%

解析:参考 P139 例题,资金成本率=500*7%*(1-25%)/500(1-0.5%)=5.276%故选 C 项。

47.某技术方案年设计生产能力为 20 万吨,年固定成本 2200 万元,产品销售单价为 1200 元/吨,每吨产品的可变成本为 800 元,每吨产品应纳营业税金及附加为 180 元,则该产品不亏不盈的年产销量是( P36)万吨。

A.10.00

B.3.55

C.5.50

D.20.00

解析:本题考查不确定性分析的盈亏平衡分析知识。

2200/[1200-800-180]=10 注意题目中给的 20 万吨用不上。选 A项。

48.根据我国现行《企业会计准则》,应计入经营活动产生的现金流量是(P127)。

A.取得投资收益收到的现金

B.偿还债务支付的现金

C.吸收投资收到的现金

D.收到的税费返还

解析:A 项为投资活动产生的现金流量。BC 项为筹资活动产生的现金流量。D 项为经营活动产生的现金流量。故选 D 项。

49、某施工企业购买一台新型挖土机械,价格为 50 万元,预计使用寿命为 2000 台班,预计净残值为购买价格的 3%,若按工作量法折旧,该机械每工作台班折旧费应为()元。

A.242.50

B.237.50

C.250.00

D.257.70

解析:按工作量法折旧。500000(1-3%)/2000=242.50 教材 P95。选 A 项。

50、单因素敏感分析过程包括:1 确定敏感因素;2 确定分析指标 3选择需要分析的不确定性因素 4 分析每个不确定因素的波动程度及其对分析指标可能带来的增减变化情况,正确的排列顺序是()。

A、3241

B、1234

C、2431

D、2341

解析:单因素敏感分析过程:

1、确定分析指标 2、选择需要分析的不确定性因素 3、分析每个不确定因素的波动程度及其对分析指标可能带来的增减变化情况 4、确定敏感因素

教材 P38 选 D 项。

51、某设备年度费用曲线见图 1 所示,依据图 1 判断,该设备的经济寿命为()年。

A、n1

B、n2

C、n3

D、n4

解析:教材 P57。取年平均使用成本最低点。选 B 项。

52、根据《建筑工程工程量清单计价规范》(GB50500-2008),分部分项工程量清单中,确定综合单价的依据是()。

A、计量单位

B、项目特征

C、项目编码

D、项目名称

解析:教材 P221 选择 B 项。

53、某承包公司与业主签订了一份修筑公路的合同,公路总长度为15 公里,总造价 45 亿元,第 1 年完成了 4 公里,第 2 年完成了 8 公里,则第 2 年合同完工进度是()。

A、80%

B、20%

C、26.67%

D、53.33%

解析:教材 P110,完工百分比法。详见【例 1Z102032-2】。只改了数字,相当于原题。此处应该是累计完工进度。即(4+8)/12=80%。本题选 A。

54、将租赁资产价值按动态等额分摊到未来各租赁期间的租金计算方法是()

A、附加率法

B、消耗率法

C、低劣化值法

D、年金法

解析:教材 P63 最下面一行!年金法是将租赁资产价值按动态等额分摊到未来各租赁期间的租金计算方法。故选 D 项。

55.为完成工程所发生的、不易直接归属于工程成本核算对象而应分配计入有关工程成本核算对象的支出,称为( P98)。

A.期间费用

B.营业外支出

C.管理费用

D.间接费用

解析:期间费用(P92),营业外支出(P92),管理费用(P92,属期间费用之一)

56.国际工程投标报价程序中,为了便于准确计算投标报价,并为今后在施工中测量每项工程量提供依据,投标人应当进行的工作是(P288)。

A.分包工程询价

B.出席标前会议

C.对工程项目业主进行调查

D.工程量复核

57.某企业固定资产评估增值 2000 万元,该增值部分应计入企业的(P88)。

A.资本公积

B.实收资本

C.盈余公积

D.未分配利润

58.某非生产性建设工程项目只有一个单项工程,则该单项工程综合概算包括建筑单位工程概算、设备及安装单位工程概算以及(P196,P203 )概算。

A.电气照明工程

B.工程建设其他费用

C.生产家具购置费用

D.给排水及采暖工程

59.定额单价法编制施工图预算的过程包括:①计算工程量:②套用定额单价,计算直接工程费:③按计价程序计取其他费用,并汇总造价:④编制工料分析表;⑤准备资料,熟悉施工图纸。正确的排列顺序是( P212 )。

A.④⑤②①③

B.④⑤①②③

C.⑤②①③④

D.⑤①②④③

60.根据《建筑安装工程费用项目组成》(建标(2003)206 号),建筑安装工程造价由(P164)组成。

A.直接费、间接费、计划利润、规费和税金

B.分部分项工程费、措施项目费、其他项目费

C.分部分项工程费、措施项目费、其他项目费、规费和税金

D.直接费、间接费、利润、税金