郑州

郑州

复习备考

| 业务中心: | 0371-55696552 18037153049 |

您的当前位置:鲁班培训-一建培训,二建培训,监理,注册安全工程师等 > 复习备考 > 历年真题 >

2011年一级建造师工程经济真题(一)

作者:鲁班培训 来源:鲁班培训 浏览: 添加日期:2015-09-07

2011 年度全国一级建造师执业资格考试真题及答案

《建设工程经济》

一、单项选择题(共 60 题,每题 1 分,每题的备选项中,只有一个最符合题意)

1、某企业从金融机构借款 100 万元,月利率 1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息(P4 )万元。

A、12.00

B、12.12

C、12.55

D、12.68

解析:1、P=100 万元

2、月利率 1%,按月复利计息,每季度付息一次:季度利率为:

(1+1%)^3-1=3.03%

3、每季度付息一次。(单利)一年四季。

4、100*3.03%*4=12.12

故选 B

2、某施工企业希望从银行借款 500 万元,借款期限 2 年,期满一次还本。经咨询有甲、乙、丙、丁四家银行愿意提供贷款,年利率均为7%。其中,甲要求按月计算并支付利息,乙要求按季度计算并支付利息,丙要求按半年计算并支付利息,丁要求按年计算并支付利息。则对该企业来说,借款实际利率最低的银行是( P12 )

A、甲

B、乙

C、丙

D、丁

解析:此题考核名义利率与有效利率的关系。

甲、乙、丙三家银行的计息周期都小于一年,则其实际年利率都将大于 7%。只有丁银行的实际利率与名义利率相等。为 7%。为四家中最小!看到有的网友说甲银行为单利,实际利率最低,应该选 A。那只说明,其还不了解何为“实际利率”。故选 D

3、将技术方案经济效果评价分为静态分析和动态分析的依据是( P15 )

A、评价方法是否考虑主观因素

B、评价指标是否能够量化

C、评价方法是否考虑时间因素

D、经济效果评价是否考虑融资的影响

解析:经济评价指标分为静态分析和动态分析的依据是:是否考虑时间因素的影响。选C

4、反映技术方案资本金盈利水平的经济效果评价指标是(P20)

A、内部内部收益率

B、总投资收益率

C、资本积累率

D、资金本净利润率

解析:A、内部内部收益率与 B、总投资收益率均为方案的盈利能力指标

C 项为发展能力指标。只有 D、资金本净利润率为技术方案资本金盈利水平的经济效果评价指标。

故选 D

5、关于静态投资回收期特点的说法,正确的是(P23 )

A、静态投资回收期只考虑了方案投资回收之前的效果

B、静态投资回收期可以单独用来评价方案是否可行。

C、若静态投资回收期若大于基准投资回收期,则表明该方案可以接受。

D、静态投资回收期越长,表明资本周转速度越快。

解析:1、静态投资回收期一般只作为辅助评价指标。

2、若静态投资回收期若小于基准投资回收期,则表明该方案可以接受。

3、静态投资回收期越短,表明资本周转速度越快。故选 A

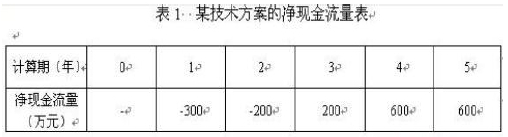

6、某技术方案的净现金流量见表 1。若基准收益率大于等于 0,则方案的净现值( P24 )

A、等于是 900 万元

B、大于 900 万元,小于 1400 万元

C、小于 900 万元

D、等于 1400 万元

表 1 某技术方案的净现金流量表

解析:简单加一下累计净现金流量,即可看出,在不考虑时间价值的情况下,合计为 900 万元。但本题基准收益率大于等于 0。故其方案的净现值一定小于 900 万元。故选 C。

7、反映企业在一定会计期间经营成果的报表是(P122)

A、利润表

B、资产负债表

C、现金流量表

D、所有者权益变动表

解析:反映企业在一定会计期间经营成果的报表是利润表。反映企业在一定日期状况的报表是资产负债表。选 A。

8、当建设工程条件相同时,用同类已完工程的预算或未完但已经过审查修正的工程预算审查拟建工程的方法是(

A、标准预算审查法

B、对比审查法

C、筛选审查法

D、全面审查法

解析:教材 P218。当建设工程条件相同时,用同类已完工程的预算或未完但已经过审查修正的工程预算审查拟建工程的方法是对比审查法。选 B。

9、在企业财务分析时,对比两期或连续数期报告中相同指标,确定其变化方向、数额和幅度的分析方法,属于()。

A、差额分析法

B、结构分析法

C、因素分析法

D、趋势分析法

解析:教材 P131,倒数第三段。

趋势分析法又称水平分析法。是通过对比两期或连续数期报告中相同指标,确定其变化方向、数额和幅度的分析方法。故选 D

10、实物量法和定额单价法在编制施工图预算的主要区别在于()不同。

A、依据的定额

B、工程量的计算规则

C、直接工程费计算过程

D、确定利润的方法

解析:教材 P215 第二段。

二者的主要区别在人材机的费用计算及汇总方面有不同。选 C。

11、施工企业从建设单位取得工程预付款,属于企业筹资方式中的( P140)筹资。

11、施工企业从建设单位取得工程预付款,属于企业筹资方式中的( P140)筹资。

A、商业信用

B、融资租赁

C、短期借款

D、长期借款

解析:施工企业从建设单位取得工程预付款,相当于货还没有交付,先取得一定的预付款项。属于商业信用筹资方式。故选 A。

12、在建设工程项目可行性研究阶段,计算投资应依据的定额或者指标是()。

A、投资估算指标

B、预算定额

C、概算定额

D、概算指标

解析:教材 P176。选 A

13、某工程有甲乙丙丁四个实施方案可供选择。四个方案的投资额依次是 60 万元、80 万元、100 万元、120 万元。年运行成本依次是 16万元、13 万元、10 万元和 6 万元,各方案应用环境相同。设基准投资率为 10%。则采用折算费用法选择的最优方案为()。

A、丁

B、甲

C、乙

D、丙

解析:题目要求很清楚,要求用折算费用法。见教材 P80。

公式:Zj=Cj+PjRc

则:

Z(甲)=16+60*10%=22

Z(乙)=13+80*10%=21

Z(丙)=10+100*10%=20

Z(丁)=6+120*10%=18

选 A(丁)

14、根据《建筑安装工程费用项目组成》((2003)206 号),对建筑材料、构件和建筑安装物进行一般鉴定和检查所发生的费用,应计入建筑安装工程()。

A、措施费

B、工程建设其他费

C、研究试验费

D、材料费

解析:教材 P166

对建筑材料、构件和建筑安装物进行一般鉴定和检查所发生的费用,应计入建筑安装工程的材料费中!研究试验费在 P159。二者的区分是重要考点。故选 D。

15、资本金现金流量表是以技术方案资本金作为计算的基础,站在()的角度编制的。

A、项目发起人

B、债务人

C、项目法人

D、债权人

解析:教材 P43

资本金现金流量表是从技术方案投资者整体(即项目法人)角度出发的。故选 C

16、对会计核算的范围从空间上加以界定是通过()实现的。

A、持续经营假设

B、会计主体假设

C、会计分期假设

D、货币计量假设

解析:教材 P86 第 8 行。会计主体又称会计实体,强调......

这个组织实体从空间上界定了会计工作的具体核算范围。故选 B。

17、我国现行《企业会计准则》规定,企业应当以权责发生制为基础进行会计确认,实行权责发生制的前提是()

A、会计分期假设和收付实现

B、会计分期假设和持续经营

C、持续经营和公允价值核算

D、历历史成本和公允价值核算

解析:教材 P87。权责发生制是以会计分期假设和持续经营为前提的。选 B。

18、工程预付工程款的额度最高不得超过()

A、合同金额(扣除暂列金额)的 20%

B、合同金额(扣除暂列金额)的 30%

C、合同金额(不扣除暂列金额)的 20%

D、合同金额(不扣除暂列金额)的 30%

解析:教材 P241 工程预付工程款的额度最高不得超过合同金额(扣除暂列金额)的 30%。不低于 10%。故选 B。

19、根据我国现行税法,计入建筑安装工程造价的城市维护建设税的纳税基数是()。

A、建筑安装工程直接费合计

B、计入建筑安装工程总造价的营业税额

C、建筑安装工程营业额

D、建筑安装工程直接费与间接费合计

解析:教材 P172 城市维护建设税的纳税基数是应纳营业税额。选 B。

20、某建设工程项目需从国外进口设备,应计入该设备运杂费的是()。

A、设备安装前在工地仓库的保管费

B、国外运费

C、国外运输保险费

D、按规定交纳的增值税

解析:此题出的比较灵活。大部分考生都被“进口设备”给迷惑了。见教材 P156。

BCD 三项都在进口设备原价中。只的 A 项的保管费是设备运杂费的组成部分。故选 A。