郑州

郑州

复习备考

| 业务中心: | 0371-55696552 18037153049 |

您的当前位置:鲁班培训-一建培训,二建培训,监理,注册安全工程师等 > 复习备考 > 历年真题 >

2014年一级建造师工程经济真题及答案(三)

作者:鲁班培训 来源:鲁班培训 浏览: 添加日期:2015-08-24

41.某现浇混凝土框架结构工程,施工现场的存货采用ABC分析法管理,应该实施严格控制的存货是()

A.砂子 B.石子 C.钢筋 D.模板

答案:C

解析:从财务管理的角度来看,A类存货种类虽然较少,但占用资金较多,应集中主要精力,对其经济批量进行认真规划,实施严格控制。钢筋就属于A类存货。参见教材P152。

存货分类的标准有两种:一是金额标准;二是品种数量标准。从财务角度来看,A类存货种类虽然较少,但占用资金较多,应集中精力实施严格控制;C类存货虽然种类繁多,但占用资金较少,可凭经验确定进货量;B类存货介于A类和C类之间,采取灵活措施。

42.按照国际工程投标报价的程序,投标人在标前会议之前应该进行的工作是( )。

A.分包工程询价

B.人工、材料、机械基础单价计算

C.生产要素询价

D.进行各项调查研究

答案:D

解析:教材P288。国际工程投标报价工作在投标者通过资格预审并获得招标文件以后开始,其工作程序有:组织投标报价班子、研究招标文件、进行各项调查研究、参加标前会议和现场勘查、工程量复核、生产要素与分包工程询价等环节。

43.在价值工程活动中,描述某一个产品零部件“是干什么用的?”,属于( )。

A.产品功能分析

B.产品结构分析

C.对象选择

D.产品设计

答案:A

解析;价值工程中的功能是指对象能够满足某种要求的一种属性,具体来说功能就是某种特定效能、功用或效用。对于一个具体产品来说,“它是干什么用的?”问题答案就是产品的功能。参见教材P68。

44.编制设备安装工程概算,当初步设计的设备清单不完备,可供采用的安装预算单价及扩大综合单价不全时,适宜采用的概算编制方法是( )。

A.概算定额法

B.扩大单价法

C.类似工程预算法

D.概算指标法

答案:D

解析:参见教材P204-205。设备安装工程概算的编制方法

1、预算单价法

当初步设计有详细设备清单时,可直接按预算单价(预算定额单价)编制设备安装工程概算。根据计算的设备安装工程量,乘以安装工程预算单价,经汇总求得。

用预算单价法编制概算,计算比较具体,精确性较高。

2、扩大单价法

当初步设计的设备清单不完备,或仅有成套设备的重量时,可采用主体设备、成套设备或工艺线的综合扩大安装单价编制概算。

3、概算指标法

当初步设计的设备清单不完备,或安装预算单价及扩大综合单价不全,无法采用预算单价法和扩大单价法时,可采用概算指标编制概算。

45.在机械工作时间消耗分类中,由于人工装料数量不足引起的机械不能满负荷工作的时间属于( )。

A.有根据地降低负荷下的工作时间

B.机械的多余工作时间

C.正常负荷下的有效工作时间

D.第负荷下的工作时间

答案:D

解析:低负荷下的工作时间,是由于工人或技术人员的过错所造成的施工机械在降低负荷的情况下工作的时间。例如,工人装车的砂石数量不足引起的汽车在降低负荷的情况下工作所延续的时间。参见教材P186.

46.新技术应用方案的技术分析是通过对其技术特性和条件指标进行对比与分析完成的,下列指标中,属于反应方案技术特征的指标是( )。

A.施工专业化协作

B.方案生产能力

C.构配件供应保证率

D.方案占地面积

答案:B

解析:参见教材P79。新技术应用方案的技术分析是通过对其技术特性和条件指标进行对比与分析完成的。反映技术特性的指标如:结构工程中混凝土工艺方案的技术性指标可用现浇混凝土强度、现浇工程总量、最大浇筑量等表示。安装工程中可用安装构件总量、最大尺寸、最大重量、最大安装高度等表示。反映技术条件的指标可用:方案占地面积;所需的主材、构配件等资源是否能保证供应;所需的主要专用设备是否能保证供应;所需的施工专业化协作、主要专业工种工人是否能保证供应;采用的方案对工程质量的保证程度,对社会运输能力的要求及能否得到服务等。

47.施工企业收取的下列款项中,不能计入企业收入的是( )。

A.代扣职工个人的所得税

B.收到的工程价款

C.转让施工技术取得的收入

D.售价材料价款收入

答案:A

解析:见教材P89。收入是指企业在销售商品、提供劳务及他人使用本企业资产等日常经营活动中所形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。包括主营业收入和其他业务收入。

48.根据《建设工程工程量清单计价范围》(CB50500—2013),当合同中没有约定时,对于任一招标工程量清单项目,如果因工程变更等原因导致工程量偏差超过( )时,合同单价应进行调整。

A.20%

B.15%

C.10%

D.5%

答案:B

解析:根据《建设工程工程量清单计价规范》(GB50500—2013),对于任一招标工程量清单项目,如果因工程量偏差和工程变更等原因导致工程量偏差超过15 %时,可进行调整。参见教材P252.

49.下列费用中,属于建筑安装工程费中措施项目费的是( )。

A.施工机具使用费

B.暂列金额

C.工程定位复测费

D.工程排污费

答案:C

解析:见教材P169。“二夜大雨,特殊脚手架已定位安文”

50. 某造价合同总价为6000万元,合同工期3年,若第一年完工进去为20%,第二年完工进度为60%,第三年工程全部完工交付使用。则第三年应确认的合同收入为( )万元。

A.6000 B.3600 C.2400 D.1200

答案:C

解析:当期确定的合同收入=合同总收入*完工进度-以前会计期间累计已经确认的收入=6000-6000*60%=2400万元。参见教材p112

51.可以采用大修理方式进行补偿的设备磨损是( )。

A.不可消除性有形磨损

B.第一种无形磨损

C.可消除性有型磨损

D.第二种无形磨损

答案:C

设备大修理是更换部分已磨损的零部件和调整设备,以恢复设备的生产功能和效率为主,属于可消除性有形磨损的方式(图1Z101051)。参见教材P55.

52.投标人经复核,认为招标人公布的招标控制价未按照《建设工程工程量清单计价规范》(GB50500—2013)的规定进行编制的,应在招标控制价公布后( )天内向招投标监督机构和工程造价管理机构投诉。

A.10

B.7

C.5

D.3

答案:C

投标人经复核认为招标人公布的招标控制价未按照《建设工程工程量清单计价规范》(GB50500-2013)的规定进行编制的,应在招标控制价公布后5天内向招投标监督机构和工程造价管理机构投诉。参见教材p237

53.某部分分项工程的清单编码为010302004014,则该分部分项工程的清单项目顺序码为( )。

A.01 B.014 C.03 D.004

答案:B

分部分项工程量清单项目编码以五级编码设置,用十二位阿拉伯数字表示。一至九位应按《计量规范》的规定设置;十至十二位应根据拟建工程的工程量清单项目名称和项目特征设置,同一招标工程的项目编码不得有重码。第一级为工程分类顺序码(前两位);第二级为附录分类顺序码(三四位);第三级为分部工程顺序码(五六位);第一级为分项工程顺序码(七八九位);第五级为工程量清单项目顺序码(最后三位)。参见教材P222-P223

54.某技术方案总投资1500万元,其中资本金1000万元,运营期年平均利息18万元,年平均所得税40.5万元。若项目总投资收益率为12%,则项目资本金净利润率为( )。

A.16.20% B.13.95% C.12.15% D.12.00%

答案:C

资本金净利润率=(利润总额-所得税)/技术方案资本金*100%;

总投资收益率=(利润总额+利息支出)/总投资*100%;

合并两个公式可得:资本金净利润率=(总投资收益率*总投资-所得税)/技术方案资本金*100%

将题目中的数值代入合并的公式,可得:资本金净利润率=12.15%。参见教材P20

55.对于同类型产品规格多、工序复杂、工作量小的施工过程,若已有部分产品施工的人工定额,则其他同类型产品施工人工定额的制定适宜采用的方法是( )。

A.比较类推法 B.技术测定法 C.统计分析法 D.经验估计法

答案:A

对于同类型产品规格多,工序重复,工作量小的施工过程,常用比较类推法。采用此法定定额是以同类型工序和同类型产品的实耗工时为标准,类推出相似项目定额水平的方法.参见教材P182

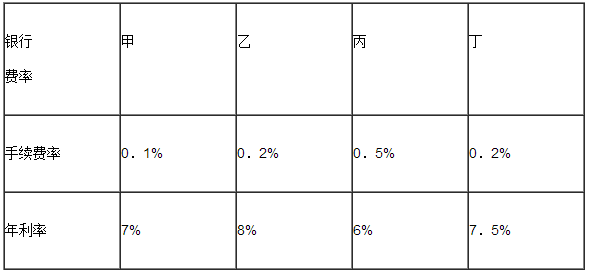

56.某企业拟从银行取得一笔贷款2000万元,期限3年,每年年末付息,到期一次还本。有四家银行提出的贷款条件见下表:

该企业所得税率为25%,仅从资金成本的角度考虑,该企业应从( )银行贷款。

A.甲 B.乙 C.丙 D.丁

答案:C

参见教材P140。资金成本率=资金利息*(1-所得税率)/(筹资总额-筹资费用)

57.财务会计的基本职能是( )。

A.核算和预测 B.预算和决算

C.监督和决策 D.核算和监督

答案:D

财务会计的内涵决定了财务会计具有核算和监督两项基本职能。参见教材P85

58.名义利率12%,每季度付利息一次,则实际年利率为( )。

A.12.68% B.12.55% C.12.49% D.12.00%

答案:B

有效利率=(1+名义利率/年计息次数)年计息次数-1=(1+12%/4)4-1=12.55%。参见教材p12.

59.某工程承包合同总额为9000万元,主要材料及构件所占比重为60%,工程预付款为合同总额的20%,则工程预付款起扣点为( )万元。

A.1800 B.3600 C.5400 D.6000

答案:D

起扣点=合同总额-预付款/主要材料及构件所占比重=9000-(9000*20%)/60%=6000万元。参见教材P274

60.利润表是反映( )的财务报表。

A.一定会计期间资产盈利能力

B.一定会计期间经营成果

C.某一会计时点财务状况

D.一定会计期间财务状况

答案:B

利润表是反应企业在一定会计期间的经营成果的财务报表。参见教材P124.